Aktuální výsledky hypotečního a úvěrového trhu duben 2024

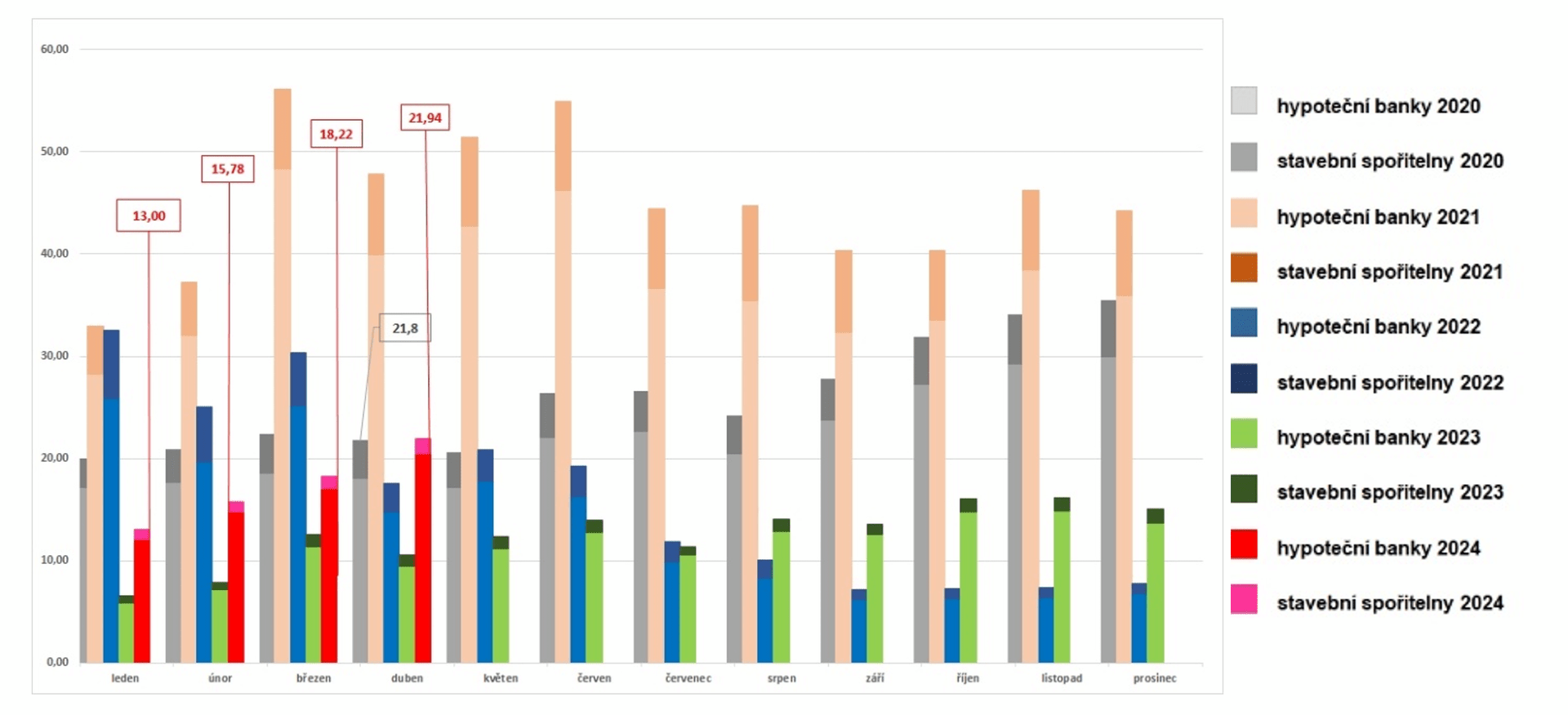

Hypoteční trh v dubnu dále rostl dle očekávání a celková produkce úvěrů na bydlení dosáhla téměř 22 mld. Kč, přičemž hypoteční banky si připsaly úvěry za 20,46 mld. Kč a stavební spořitelny 1,48 mld. Kč.

Oproti březnu se produkce úvěrů zvýšila o 3,72 mld. Kč. V meziročním srovnání trh s úvěry na bydlení narostl v objemu o 107 %. Dubnová produkce tak snese rovnocenné srovnání s rokem 2020. Očekáváme, že v květnu i v červnu úvěrová produkce ještě dál poroste, mírné ochlazení se tradičně dostaví během letních prázdnin. Do dalšího vývoje úvěrového trhu pak může promluvit červnové jednání ČNB o finanční stabilitě, které bude řešit i nastavení úvěrových ukazatelů (LTV, DSTI a DTI).

Vliv na produkci úvěrů bude mít samozřejmě vývoj úrokových sazeb. Pokles úrokových sazeb na realizovaných úvěrech v dubnu pokračoval i když meziměsíční tempo zpomalilo a sazby klesly pouze o 9 bazických bodů na hodnotu 5,09 %.

Dvoutýdenní reposazba ČNB poklesla na začátku května o 50 bps na hodnotu 5,25 %, kde setrvá min. do 27. 6. 2024, kdy se uskuteční další měnově politické jednání ČNB. Sníží ČNB na konci června základní sazbu o dalších 50 bps nebo jen o 25 bps? Většina analytiků se v tuto chvíli přiklání spíše k nižšímu snížení sazby, objevují se i názory, že v červnu může ČNB sazby ponechat beze změn.

Příčinou větší obezřetnosti vůči snižování sazeb je zvýšená dubnová inflace, která se s hodnotou 2,9 % pohybovala na samém horním limitu tolerančního pásma a předčila očekávání. Příčinou zvýšené inflace je růst ceny potravin a pohonných hmot. Svůj podíl mají i rostoucí ceny služeb. Česká ekonomika se začíná mírně zotavovat díky zvyšující se spotřebě domácností, a to se pravděpodobně projevilo růstem cen u obchodníků a ceny práce ve službách. ČNB vnímá tyto impulzy jako proinflační a bude je velmi bedlivě sledovat, vodítkem budou určitě data o květnové inflaci, které statistici zveřejní 10. června.

Březnová statistická data z českého stavebnictví nejsou nijak povzbudivá, stavební produkce se meziročně propadla o 8,3 % a oproti únoru o 7,8 %. Doufejme, že stavební produkce již dosáhla svého dna a odrazila se k růstu. Ani český průmysl nepotvrdil v březnu změnu kurzu, když po lehkém únorovém růstu opět meziročně i meziměsíčně poklesl. Pozitivní zprávou je, že předstihové identifikátory z posledních dnů potvrzují růstové hodnoty. Lehce pozitivní zprávy se začínají objevovat i z německé ekonomiky.

V průběhu května došlo k zastavení nárůstu hodnot úrokových swapů, to by mohlo souviset s mírným zlepšením dubnové inflace v USA. Termín prvního snížení úrokových sazeb americkou centrální bankou (FED) je stále zamlžený, někde mezi zářím a listopadem, klíčová budou další data o inflaci a čísla z trhu práce v USA. V případě Evropské centrální banky (ECB) je stále signifikantnější první snížení v červnu.

30.5.2024