💥 Zářijové výsledky na hypotečním trhu 📉 přinesly očekávatelný pokles produkce 👆🏼

💥 Zářijové výsledky na hypotečním trhu 📉 přinesly očekávatelný pokles produkce 👆🏼

Srpnová čísla byla tažena snahou podepsat úvěr ještě před platností nových pravidel pro předčasné splácení. Zářijová produkce se vrátila na úroveň červencových hodnot a v celoročním srovnání boduje na druhém místě hned za srpnovým rekordem. To jsou dobré zprávy i přes pokračující trend uměle držených vysokých úrokových sazeb. Celková produkce dosáhla 24,23 mld. Kč, přičemž hypoteční banky si připsaly úvěry za 22,14 mld. Kč a stavební spořitelny 2,09 mld. Kč. Očekáváme obdobný vývoj produkce i v následujících měsících.

Úrokové sazby banky drží stále vysoko, tudíž pokles hodnoty úrokových sazeb na realizovaných úvěrech v září byl opět kosmetický o pouhé 3 bazické body na 4,94 %. Nabídkové sazby z počátku října klesly na hodnotu 4,34 %, tedy o 4 bazické body oproti počátku září. Situace kolem hypotečních úrokových sazeb tak nadále zůstává neutěšená. Nic na tom nemění ani několik komentářů guvernéra ČNB v médiích, kdy se diplomaticky vyjádřil, že vidí na straně bank prostor pro pokles úrokových sazeb u hypoték.

Podle předběžných výsledků lze předpokládat, že i za třetí čtvrtletí letošního roku bude podíl největších tří bank atakovat hranici 70 %. Konkurenční prostředí na českém hypotečním trhu dále silně kulhá na pravou nohu, a to neprospívá nejen úrokovým sazbám.

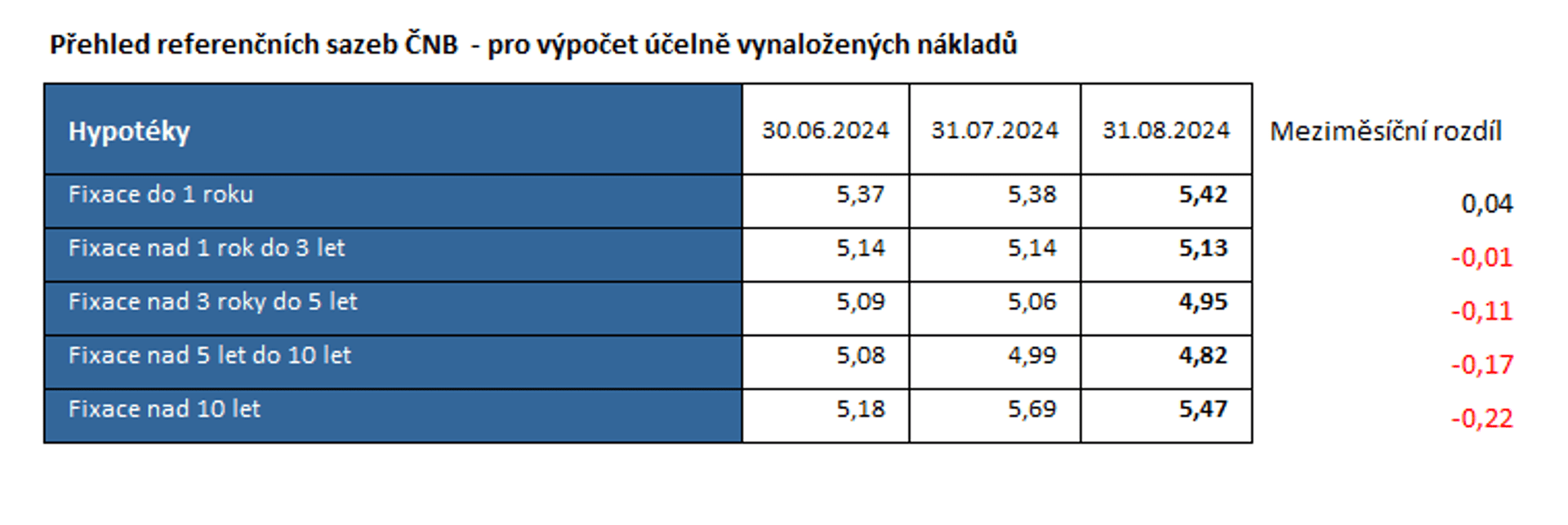

Jak jsme již avizovali minulý měsíc, do života byly uvedeny nové podmínky pro předčasné splacení úvěrů. Z pohledu klienta nejde o žádné drama a množství úvěrů, kterých se nová pravidla dotýkají je v tuto chvíli minimální. Parametrem, který by měl klient nově sledovat jsou tzv. referenční sazby ČNB. Pokud má klient vyšší sazbu, než je sazba referenční a rozhodl by se předčasně (mimo výročí fixace) splatit svou hypotéku, spouští to mechanismus výpočtu sankce za předčasné splacení. Většinově výše sankce narazí na strop, který volně přeloženo říká, že za každý splacený 1 mil. Kč a jeden rok chybějící do termínu fixace (maximálně však 4 roky), zaplatí částku ve výši 2 500 Kč. To není nic dramatického ve srovnání s praktikami bank před rokem 2019, kdy se sankce za předčasné splacení pohybovaly v desetitisících korun.

Banky ovšem nejeví příliš nadšení z nového mechanismu výpočtu sankcí při předčasném splacení úvěru a dál v obavě před roztočením spirály refinancování drží sazby co nejvýše to jde. Paradoxně tak všichni noví klienti platí ve své sazbě riziko případné spirály refinancování, které si banky zakalkulovaly, bez ohledu na to, zda někdy v budoucnu předčasného splacení využijí či nikoli nebo budou tlačit svou banku ke snížení sazby. Je tedy nové nastavení podmínek pro předčasné splacení skutečnou výhrou pro spotřebitele nebo vyhrává někdo jiný?

Závěrem pár čísel z ekonomiky. Zářijová meziroční inflace s hodnotou 2,6 % je trochu nad očekáváním, a to zejména díky růstu cen potravin, které poprvé od loňského listopadu meziročně vzrostly. Vyšší inflace dál přetrvává v oddíle služeb, ke zvýšení došlo i v oddíle bydlení, kde roste cena nájemného a některých energií. Naopak ke snížení inflace došlo v oddíle doprava, kde ceny pohonných hmot jsou nižší zhruba o 11 % než tomu bylo před rokem.

Bohužel dál přicházejí znepokojivé zprávy zejména z německé ekonomiky, kde se nedaří nastartovat růst. Evropská centrální banka s ohledem na zářijovou inflaci v eurozóně snížila 17. 10. 2024 základní sazbu o 25 bazických bodů na hodnotu 3,25 %. Lze předpokládat, že ECB bude dál pokračovat ve snižování sazeb, tak aby podpořila start ekonomického růstu v eurozóně. Naše ČNB i s ohledem na ECB a stále převažující protiinflační vlivy by mohla reagovat 7. 11. 2024 obdobně a poslat základní sazbu o 25 bodů dolů.

24. 10. 2024